Sikre en trygg alderdom – Ta tak i pensjonen din nå

Pensjon er et tema som ofte kan virke komplekst og overveldende, spesielt når pensjonsalderen føles langt unna. Det er fristende å utsette tankene om pensjon. Men som selvstendig næringsdrivende har du en spesiell plikt til å ta ansvar for din egen pensjon. Derfor anbefaler vi deg å bruke litt tid på å forstå dette viktige området og sikre en trygg alderdom allerede i dag.

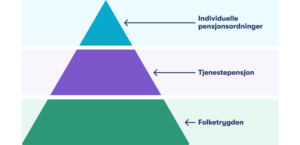

Pensjonen din består av tre hoveddeler: alderspensjon fra folketrygden, tjenestepensjon betalt av arbeidsgiveren din, og egne frivillige pensjonsspareavtaler.

Folketrygden

Folketrygden gir deg rett til pensjon hvis du bor og arbeider i Norge. Alderspensjon fra folketrygden blir opptjent i løpet av arbeidsårene, fra du er 13 år til du når 75 år, uavhengig om du er ansatt eller driver egen virksomhet.

Opptjeningen av pensjonen i folketrygden følger ulike regler avhengig av din alder. Hvis du er født i 1963 eller senere, gjelder de nye reglene som ble innført med pensjonsreformen i 2011. Du tjener alderspensjon basert på all din arbeidsinntekt opptil 7,1 G (G står for grunnbeløp, som i dag er 111 477 kr). Hvert år setter staten av 18,1 % av inntekten din på en pensjonskonto hos NAV. Inntekt som overstiger 7,1 G gir ikke rett til opptjening av alderspensjon.

Hvor mye du mottar fra folketrygden avhenger av din inntekt og hvor mange år du har arbeidet. For de fleste vil denne ytelsen ikke være tilstrekkelig for å opprettholde levestandarden.

Tjenestepensjon fra arbeidsgiver

Hvis du er ansatt, vil arbeidsgiveren din normalt sett betale inn en viss andel av din lønn til din pensjon hver måned. Bidraget varierer fra arbeidsgiver til arbeidsgiver og avhenger av den spesifikke pensjonsordningen som er på plass, enten i det offentlige eller private næringsliv. Vanligvis utgjør arbeidsgivere mellom 2 og 7 prosent av din lønn til pensjonsordningen. For mer informasjon om din tjenestepensjonsordning, bør du kontakte arbeidsgiveren din.

Frivillig pensjonssparing

Selvstendig næringsdrivende og frilansere har vanligvis ikke en tjenestepensjonsordning. Dette betyr at du i hovedsak er avhengig av din pensjon fra folketrygden. Derfor er det ekstremt viktig å starte din egen pensjonssparing tidlig.

Her er tre måter du kan spare på:

- Individuell pensjonssparing (IPS): IPS er tilgjengelig for de fleste og er spesielt populært blant frilansere og selvstendig næringsdrivende. Du kan enkelt opprette IPS-kontoer hos banker og finansinstitusjoner, og deretter avtale en fast månedlig sparing. Beløpet du sparer kan trekkes fra på skatten for innskuddsåret, men du må skatte på det når du tar det ut.

- Innskuddspensjon for selvstendig næringsdrivende: Som selvstendig næringsdrivende kan du spare en prosentandel av din personlige inntekt til pensjonssparing, vanligvis mellom 2 og 7 prosent av inntektene dine mellom 1G og 12G. Innskuddet gir skattefordel og er fradragsberettiget i brutto næringsinntekt.

- Privat pensjonssparing: Du kan også velge å spare til pensjon i private pensjonsfond eller -avtaler, for eksempel gjennom din bank. Her kan du investere i ulike typer fond, fast eiendom eller andre markeder etter eget ønske. Denne formen for pensjonssparing gir ingen skattefordeler og betales gjerne ut som et engangsbeløp ved uttak.

Hvilken av disse alternativene som er best for deg, avhenger av din inntekt og behov. Hvis du tjener over 7,1G, kan innskuddspensjon for selvstendig næringsdrivende være en god idé. Hvis du tjener mindre, kan IPS eller privat pensjonssparing være mer hensiktsmessig.

For å beregne nøyaktig hva du kan forvente å motta i pensjon, kan du bruke nettressursen norskpensjon.no. Her finner du oversikt over dine pensjonsavtaler fra tidligere arbeidsgivere og private pensjonsavtaler, i tillegg til din pensjon fra folketrygden.

Ta pensjonen din på alvor og start sparingen nå for å sikre en trygg og komfortabel alderdom. Det er aldri for tidlig å tenke på fremtiden!

Kilder:

Pensjon for selvstendig næringsdrivende – Gjensidige

Pensjon for selvstendig næringsdrivende: Slik sparer du – Fiken

Pensjonssparing for selvstendig næringsdrivende | Nordea

Hva er ny IPS? Og hvor fantastisk er det? – Finansportalen

IPS – Sparing til pensjon med skattefordel – Storebrand

Frivillig pensjonsordning for selvstendig næringsdrivende – frist 31. mars (sticos.no)

Pensjon for selvstendig næringsdrivende: Slik sparer du – Fiken